數(shù)據(jù)顯示,截止至2019年1-11月,全國規(guī)模以上企業(yè)水泥產(chǎn)量達到21.3億噸,同比增長達6.1%。下面進行水泥行業(yè)發(fā)展趨勢分析。

水泥行業(yè)分析表示,水泥是三大建筑材料之一,與鋼材、木材一樣消耗量大且不可替代。水泥及水泥制成品作為一種重要的膠凝材料,長期以來廣泛應(yīng)用于土木建筑、水利、國防等工程。水泥上下游結(jié)構(gòu)及生產(chǎn)工藝流程。水泥產(chǎn)業(yè)鏈包括上游原料開采、中游生產(chǎn)制造和下游應(yīng)用三個環(huán)節(jié)。

其中,水泥生產(chǎn)制造又可分為生料制備、熟料煅燒和水泥粉磨三個階段。將石灰石、黏土及少量校正原料破碎/烘干后,按照一定的比例混合、磨細即可得到生料;將生料煅燒后即為熟料;再添加適量石膏與熟料共同磨細后,即成水泥。

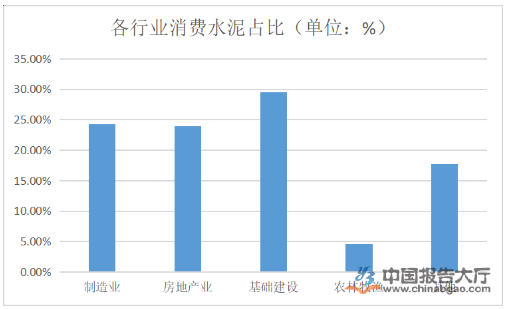

水泥消費幾乎出現(xiàn)在所有20個國民經(jīng)濟行業(yè)門類中,任何一個門類的投資活動,都有水泥的身影。這其中,與水泥消費關(guān)系最密切的有六大門類,分別是制造業(yè),房地產(chǎn)業(yè),水利、環(huán)境和公共設(shè)施管理業(yè),交通運輸、倉儲和郵政業(yè),農(nóng)、林、牧、漁業(yè),電力、熱力、燃氣及水的生產(chǎn)和供應(yīng)業(yè)。

交通運輸、倉儲和郵政業(yè),水利、環(huán)境和公共設(shè)施管理業(yè),電力、熱力、燃氣及水的生產(chǎn)和供應(yīng)業(yè)可統(tǒng)一歸入基礎(chǔ)設(shè)施建設(shè)。這六大門類的建筑安裝工程投資占到了全部門類的80%以上,是水泥用量最多的行業(yè),同時這些也是國民經(jīng)濟的核心行業(yè)。這些門類中,尤其是基建、房地產(chǎn)(包括農(nóng)戶建房)、制造業(yè)這三個,決定了水泥需求的走向。

2020年,水泥行業(yè)需求端有支撐,供給沖擊有限,供求軋差有望繼續(xù)保持需求微幅正缺口的狀態(tài),疊加錯峰生產(chǎn)常態(tài)化以及環(huán)保、停產(chǎn)等供給邊際調(diào)節(jié),預(yù)計全年行業(yè)價格將保持高位區(qū)間震蕩運行,“穩(wěn)”依舊是行業(yè)運行的主基調(diào)。

若偏“穩(wěn)”的行業(yè)運行趨勢延續(xù),預(yù)計相關(guān)龍頭企業(yè)高股息的狀態(tài)有望保持,疊加利率長周期下行以及資本市場逐步開放引入海外“較便宜”資金的宏觀背景,高分紅企業(yè)的配置價值凸顯。此外,水泥板塊龍頭企業(yè)估值仍處低位,龍頭溢價尚未完全發(fā)掘,未來有較大提升空間。以上便是水泥行業(yè)發(fā)展趨勢分析的所以內(nèi)容了。

當前位置:

當前位置:

全國熱線

全國熱線 公司地址

公司地址

需求溝通傾聽客戶需求,了解用戶使用環(huán)境和現(xiàn)場工況

需求溝通傾聽客戶需求,了解用戶使用環(huán)境和現(xiàn)場工況

方案設(shè)計根據(jù)現(xiàn)場實際工況,針對性出具解決方案

方案設(shè)計根據(jù)現(xiàn)場實際工況,針對性出具解決方案

合同簽訂技術(shù)和商務(wù)規(guī)范確認,簽訂合作協(xié)議

合同簽訂技術(shù)和商務(wù)規(guī)范確認,簽訂合作協(xié)議

產(chǎn)品制作選擇最優(yōu)質(zhì)的元器件,嚴格按照技術(shù)協(xié)議

產(chǎn)品制作選擇最優(yōu)質(zhì)的元器件,嚴格按照技術(shù)協(xié)議

調(diào)試安裝現(xiàn)場規(guī)范安裝,靜態(tài)動態(tài)調(diào)試,分析儀運行

調(diào)試安裝現(xiàn)場規(guī)范安裝,靜態(tài)動態(tài)調(diào)試,分析儀運行

售后服務(wù)后續(xù)維護,持續(xù)跟進,終身維修

售后服務(wù)后續(xù)維護,持續(xù)跟進,終身維修

注")

在線咨詢1

在線咨詢1 咨詢熱線

咨詢熱線